丽水:新政出台后,如何计算实际可贷额度?一文搞懂公积金实际可贷额度计算!

近期,公积金新政即将出台,许多小伙伴对自己公积金贷款能贷多少十分好奇。今天小金带大家一起学习一下公积金贷款实际可贷额度测算,一起来看看吧!

住房公积金贷款实际可贷额度由贷款最高限额、住房公积金账户月均余额及可贷额度计算倍数、保底额度、房屋价值及贷款比例、还贷能力五个方面来确定,在保底额度与最高限额之间的区间就是借款人实际可贷数额范围。

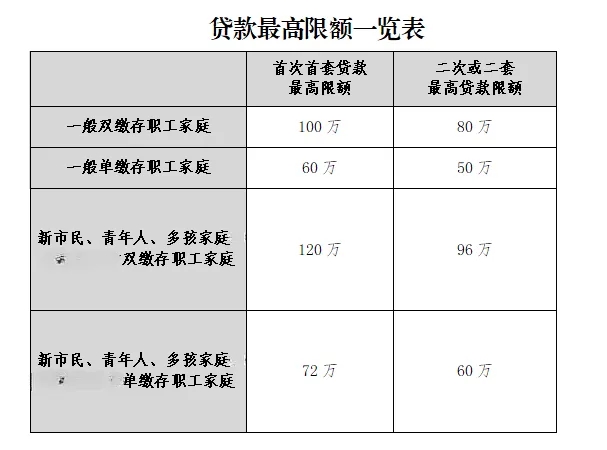

一、贷款最高限额

1.家庭首次使用公积金贷款购买首套自住住房(以下简称“首次首套”):双缴存职工家庭贷款最高限额为100万,单缴存职工家庭贷款最高限额为60万。

2.家庭二次申请住房公积金贷款或购买第二套自住住房(以下简称“二次或二套”):双缴存职工家庭贷款最高限额为80万,单缴存职工家庭最高限额为50万。

3.新市民、青年人、多孩家庭贷款最高限额上浮20%:

(1)首次首套:双缴存职工家庭贷款最高限额为120万,单缴存职工家庭贷款最高限额为72万。

(2)二次或二套:双缴存职工家庭贷款最高限额为96万,单缴存职工家庭最高限额为60万。

二、住房公积金账户月均余额及可贷额度计算倍数

在个人住房公积金贷款最高限额内,贷款申请人实际可贷额度不超过贷款申请人夫妻双方近12月(含申请贷款当月)住房公积金账户月均余额的20倍。

新政出台后,新市民、青年人公积金贷款额度计算倍数在20倍基础上提高至30倍,即在个人住房公积金贷款最高限额内,新市民、青年人的可贷额度上调为不超过贷款申请人夫妻双方近12月(含申请贷款当月)住房公积金账户月均余额的30倍。

实际可贷额度≤近十二个月均余额*可贷额度计算倍数(20倍或30倍)

计算案例示范:

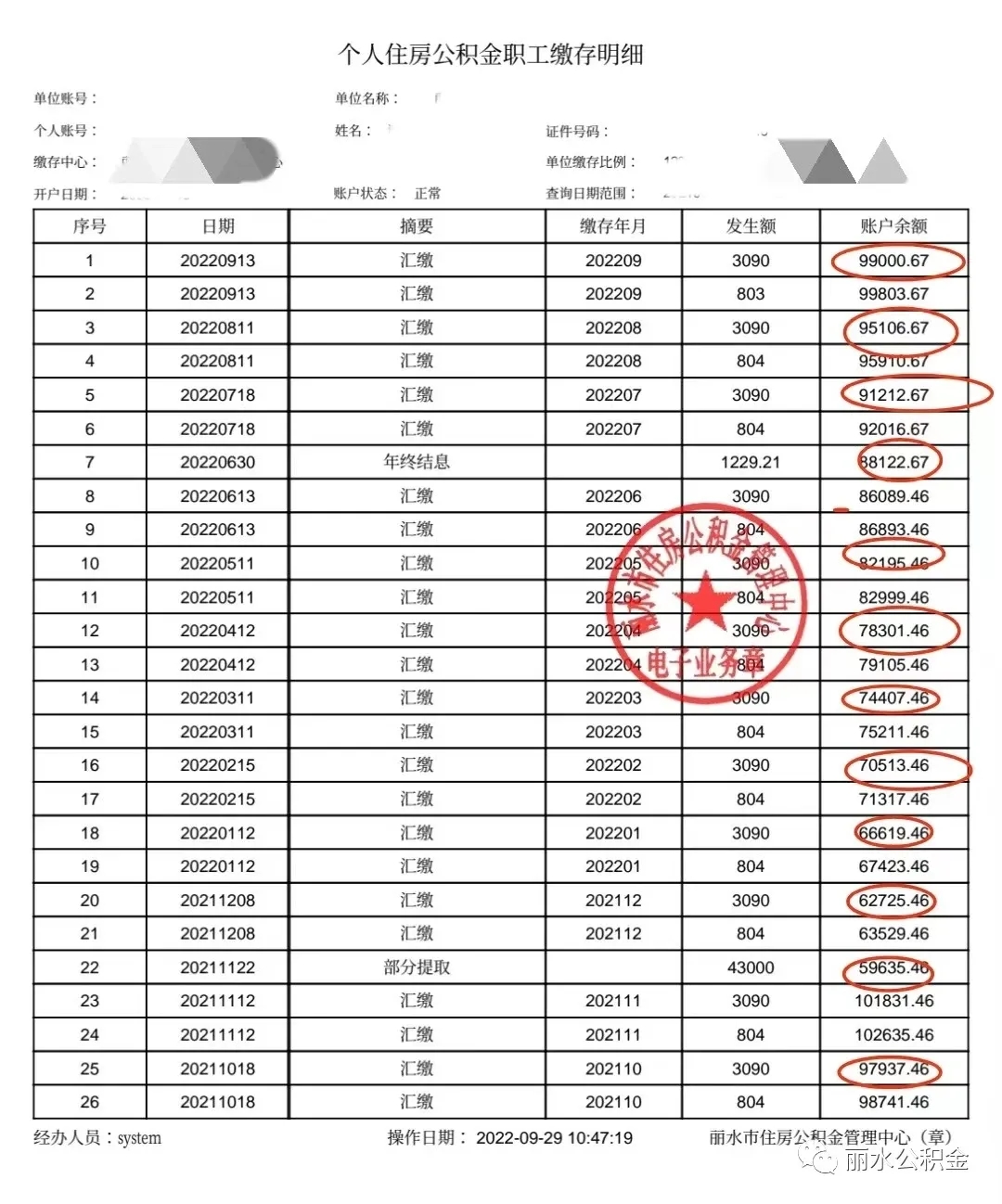

上图为某职工从浙里办app下载的12个月缴存明细,将明细表中每个月离月末最近的日期显示的余额(即12个红圈中的数字)相加,再除以12,即账户的月均余额。

近十二个月的月均余额=(97937.46+59635.46+62725.46+66619.46+70513.46+74407.46+78301.46+82195.46+88122.67+91212.67+95106.67+99000.67)/12=965778.36/12=80481.53

实际可贷额度≤80481.53*20(或30)=1609630.6(或2414445.9)

上表显示该职工实际可贷额度不超过160余万或241余万

三、保底额度

聚焦“共富提低”,支持新落户、新就业的新市民、青年人贷款需求,全市住房公积金贷款保底额度调整为每户不低于30万元。

四、房屋价值和贷款比例

1、房屋价值

新房:按《商品房卖房合同》记载的实际成交价格;

二手房:评估价值;

2、贷款比例

首次首套的最高可贷额不超过房屋总价值的80%,二次或二套最高可贷额不超过房屋总价值的70%。

例如:总价100万的房子,属于首次首套,最高可贷额不超过80万,二次或二套,最高可贷额不超过70万。在这种房屋总价较低的情况下,双缴存职工家庭尽管首次首套贷款最高限额为100万,此时最多也只能贷到80万。

总价200万的房子,属于首次首套,最高可贷额度不超过160万,二次或二套,最高可贷额不超过140万。

五、还贷能力

住房公积金贷款的实际可贷金额,以月还款额不超过借款人家庭月收入的60%为限(借款人申请住房公积金和商业银行住房组合贷款的,月还款额合计不超过借款人家庭月收入的60%)。

例如:夫妻双方首次首套贷款120万元,贷款利息3.1%,等额本息还款30年,月还款额为5124.2元,则家庭月收入至少为(5124.2/60%)=8541(元)。若家庭月收入不足8541元,则无法贷到上述情况下的120万元。

案例模拟:

张先生和李女士夫妻为双缴存公积金家庭,张先生夫妻在丽水买了一套总价250万的自住房,首付20%,剩下200万通过公积金和商业组合贷款付清。该房子是他们名下的唯一住房,且之前未使用公积金贷款,属于首次首套。两夫妻住房公积金月缴存额合计3600元,缴存基数合计15000元,近12个月的月均余额合计为5万元。同时,张先生未满35周岁,为青年人家庭。

①张先生夫妻购买的是家庭唯一住房并首次使用公积金贷款,在最高贷款限额为100万元。同时,满足青年人新政,上浮20%,最高贷款限额为120万元。

②两人实际可贷额度≤5万元*30倍=150万元(青年家庭可贷额度计算倍数为30倍)

③两人保底额度不少于(≥)30万元。

④张先生夫妻购买的期房合同标价为250万元,属于首次首套情形,最高可贷额不超过200万元(250万元*80%)。

⑤张先生夫妻若申请30年期限的120万公积金贷款(年利率3.1%)和80万商业银行贷款(年利率3.45%)的等额本息组合贷款,月还款额为8672.05元。张先生夫妻月还款额未超过家庭月收入的60%(家庭月收入15000≥8672.05/0.6=14453.42),则可贷到该额度的公积金贷款。

综合计算①-⑤可得,实际可贷范围为30万至120万元,最高贷款额度120万元。

六、热门问答

近12个月月末余额明细从哪里可以下载?

近12个月的月末余额可通过“浙里办——公积金——住房公积金——缴存证明打印——个人缴存明细打印——打印日期选择12个月——下载证明”的路径进行查询。

家庭月收入如何确定?

家庭月收入一般为借款人(及其配偶)住房公积金缴存基数合计,或者提供工资流水等收入证明材料证明实际收入。

住房公积金贷款月还款额如何测算?

可通过链接下载表格测算:

http://gjj.lishui.gov.cn/art/2024/4/3/art122925382558724018.html

转载须知:为了社保知识、政策、法律和资讯的普及与分享,社保100网欢迎您转载,但请注明文章出处并保留完整链接。

转载来源:社保100网,转载链接:https://shebao100.cn/news/62073.html

我来说两句

最新评论